現在利用が予定されていない空き家は全国で349万戸といわれており、今後さらに増加し、2030年には470万戸まで増加することが見込まれています。空き家は相続を機に発生するのが半数以上といわれることから、この増加を抑え、早期の売却(有効活用)を促す観点から、本特例は2023年度税制改正において一定の見直しが行われたうえで、延長がされました。

1.制度の概要

※下記(1)~(4)を続けてお読み下さい。

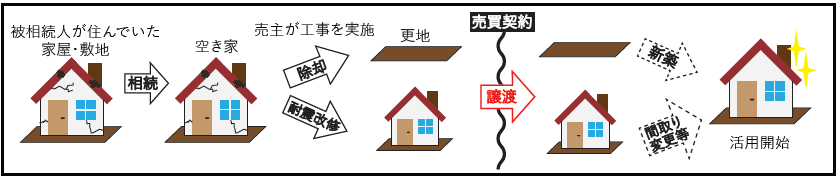

(1)被相続人の居住の用に供していた一定の家屋(※1)及びその敷地等を相続した相続人が・・・

(※1)相続開始の直前(被相続人が老人ホーム等に入所していた場合は、入所の直前)に被相続人の居住の用に供されていた家屋で、次の要件すべてに当てはまる家屋

①昭和56年5月31日以前に建築されたこと(旧耐震基準で建築された家屋)

②区分所有建物登記がされている建物(マンションなど)でないこと

③相続開始の直前に、被相続人以外に居住をしていた人がいなかったこと

④相続時から売却時まで、事業、貸付、居住の用に供されていないこと

(2)相続開始日から3年を経過する日の属する年の12月31日までに・・・

(3)当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を、1億円以下(※2)で譲渡した場合には・・・

(※2)複数人の共有で譲渡する場合には、合計額が1億円以下

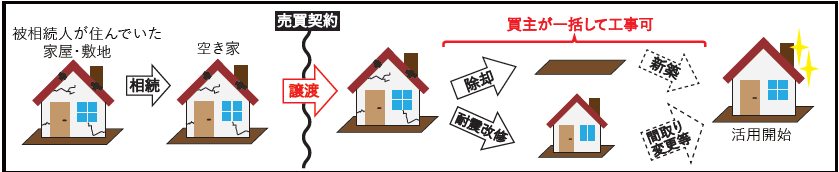

➡(改正①)

譲渡後に買主が、譲渡年の翌年2/15までに家屋の耐震改修又は取壊しを行った場合を対象に追加。

(4)当該家屋又は土地の譲渡所得から最高3,000万円を控除することができます。

※共有による取得の場合、共有者ごとに最高3,000万円を控除。

➡(改正②)

相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人の数が3人以上の場合は、共有者ごとに最高2,000万円を控除。

2.改正の適用時期

・令和6年1月1日以後に行う被相続人居住用家屋又は被相続人居住用家屋の敷地等の譲渡について適用。

・適用期限を令和9年12月31日まで、4年間延長。

(改正前)売主側で耐震改修又は取壊しを行ってから売却という手順が必要。

(改正①)上記に加え、買主が譲渡年の翌年2月15日までに耐震改修又は取壊しを行った場合、それらの工事が売却後であっても適用対象。

3.改正の影響

譲渡所得を申告する際の譲渡の日(総収入金額の収入すべき時期)は、原則、「引渡日」ですが、納税者の選択によって、売買契約等の「契約日」とすることもできます。譲渡の「契約日」が令和5年で、「引渡日」が令和6年の場合(令和6年1月1日をまたぐ場合)、譲渡日について「契約日」と「引渡日」のいずれを選択して確定申告を行うかで、空き家特例の適用を受けられるケースと受けられないケースが生じ、空き家特例の適用を受けられても税負担が変わるケースがあります(以下参照)。

(1)(改正①の影響)引渡し後の令和6年に、買主側で耐震改修又は取壊しを行う場合

原則どおり、「引渡日」の令和6年を譲渡日として申告する場合、令和6年1月1日以後の譲渡に該当するため、買主側で耐震改修又は取壊しを行っても、空き家特例の適用を受けることが可能です。一方、「契約日」の令和5年を譲渡日として申告する場合、令和6年1月1日以後の譲渡に該当せず、空き家特例の適用は受けられません。従って、空き家特例の適用を受けるためには、契約日前に売主である相続人が耐震改修又は取壊しを行うことが必要となります。

(2)(改正②の影響)相続人3名が共有により取得して譲渡した場合

原則どおり「引渡日」の令和6年を譲渡日として申告する場合、令和6年1月1日以後の譲渡に該当するため、特別控除額の合計は最大6,000万円(2,000万円×3名)となりますが、「契約日」の令和5年を譲渡日として申告する場合、令和6年1月1日以後の譲渡に該当せず、特別控除額の合計は最大9,000万円(3,000万円×3名)となるため、「契約日」の令和5年を譲渡日として申告した方が、税負担が軽減されます。

4.留意点

今回の税制改正を受けて令和6年以後の売却については、売主側で耐震改修又は取壊しを考慮する必要がなくなったため早期の売却が可能となり、また買主側でも購入後の選択肢が広がったといえます。しかし、買主側が耐震改修又は取壊しを行う場合、売買契約書には当然織り込んだとしても、期限までに要件を満たした耐震改修等を実施したか否かの確認は、当然必要となります。

(担当:福田)