相続や贈与の場合の土地建物等の評価方法は、財産評価基本通達(相続税・贈与税を計算する際に各種財産の具体的な評価方法を定めたもの)において定められていますが、土地建物等の売買契約中に、売主又は買主に相続が発生した場合の土地建物等の評価方法については、同通達に定められておりません。

かつては平成3年1月11日付の国税庁資産税課情報第1号において、その取扱いが掲載されておりましたので、この情報が評価方法の拠りどころでしたが、長年に渡って国税庁HPから掲載が削除されていたため、この情報の取扱いが適用可能かどうか判断に迷うケースがありました。

令和4年11月から国税庁の質疑応答事例において、再びその取扱いが掲載されましたので、現在はその取扱いをもとに処理をすることができます。

1.相続税評価の取扱い

【前提】土地建物等の売買契約中に、売主又は買主に相続が発生

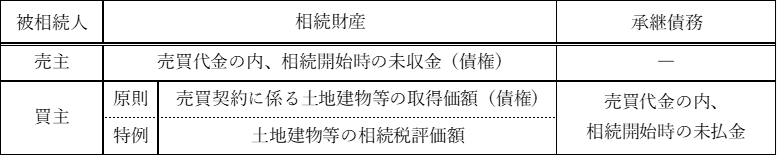

(1)相続財産・承継債務の評価

被相続人である売主・買主ごとの相続財産と承継債務の評価額は、以下のとおりです。

①買主に相続が発生した場合(特例)

売買契約中の買主に相続が発生した場合、上記表のとおり、原則は売買契約に係る土地建物等の取得価額(通常は売買代金から手付金を差し引いた金額)で評価をした債権が相続財産となりますが、その特例として、土地建物等を相続財産(財産評価基本通達の定めにより土地建物等の評価方法により評価をするため、原則に比べて低い評価額)とする申告があった場合には、その土地建物等を相続財産とすることが認められています。

②小規模宅地等の特例の適用可否

売買契約中の売主に相続が発生した場合、上記表のとおり、相続財産は土地ではなく債権となるため、土地の評価額を減額することができる小規模宅地等の特例を適用することはできません。

一方で、売買契約中の買主に相続が発生した場合で、上記①の土地建物等を相続財産とする申告があった場合には、一定の要件を満たすことで、小規模宅地等の特例の適用が可能と考えます(質疑応答事例では、小規模宅地等の特例との関係について触れられていませんので、私見となります)。

(2)具体例

【前提】売主と買主が、以下の土地売買契約を締結

①契約日:令和6年10月20日

②売主又は買主の相続開始日:令和6年12月20日

③引渡日:令和7年4月20日

●売買金額:5000万円(うち、手付金500万円を契約日に授受)

●土地の相続税評価額:4000万円

2.譲渡所得の取扱い

土地建物等を売却した場合の譲渡所得の申告は、土地建物等の引渡日ベースで申告(引渡日基準)をするのが原則ですが、契約日ベースで申告(契約日基準)をすることも認められており、いずれかを選択することで、税金計算上の取扱いが次のように異なります。

【前提】土地建物等の売買契約中に、売主又は買主に相続が発生(再掲)

(1)契約日基準を選択した場合

契約日基準を選択した場合、「被相続人」の譲渡所得として準確定申告を行います。

①譲渡税

売却益に対して所得税が課税され、その納付額は被相続人の負担となるため相続税の債務控除の対象となります。

ただし、被相続人は譲渡の翌年1月1日に存在していないため、住民税は課税されません。

②特例適用の検討

譲渡資産の土地建物等の用途が自宅の場合、一定の要件を満たせば「居住用財産の3,000万円特別控除」、「軽減税率の特例」を適用することができますので、譲渡所得に係る所得税が軽減されます。

(2)引渡日基準を選択した場合

引渡日基準を選択した場合、「相続人」の譲渡所得として確定申告を行います。

①譲渡税

売却益に対して所得税・住民税ともに課税され、その納付額は相続人の負担となるため相続税の債務控除の対象となりません。

②特例適用の検討

それぞれ一定の要件を満たした場合には、以下の特例が適用できます。

(イ)居住用財産の3000万円特別控除、軽減税率の特例

自宅に被相続人と相続人が同居しており、その相続人が自宅を相続して売却した場合、これらの特例を適用することで譲渡所得に係る所得税等が軽減されます。

(ロ)相続した空き家の3000万円特別控除

生前に一人暮らしの被相続人から、相続人が単独又は共有で戸建ての自宅(マンションは不可)を相続して売却した場合、この特例を適用することで譲渡所得に係る所得税等が軽減されます。

(ハ)相続税額の取得費加算の特例

相続税額の一部を取得費に加算できるこの特例を適用することで、譲渡所得に係る所得税等が軽減されます。また、(イ)との併用は可能ですが、(ロ)との併用はできないため、(ロ)又は(ハ)どちらかの選択適用になります。

(3)契約日基準と引渡日基準の選択の重要性

譲渡所得の申告においては、契約日基準(被相続人の準確定申告)と引渡日基準(相続人の確定申告)のどちらで申告した方が、譲渡税と相続税のトータルの税負担が有利になるのか、慎重に検討して進めることが重要となります。

また、一度どちらかの基準を選択して申告したあと(確定申告期限後)に、不利な選択をして税金の納めすぎに気づいたとしても、その選択を変更する事は認められていないため、注意が必要です。

(担当:福田)