前回のエクスプレスニュース№33では、「居住用財産を譲渡した場合の3,000万円特別控除」の適用要件を中心に解説しましたが、今回は本特例に関しての事例を取り上げます。

1.譲渡税の計算方法

売却益(譲渡所得)は以下のように計算しますが、マイホーム売却の利益から3,000万円の特別控除額を差し引くことで、譲渡税の課税対象となる譲渡所得金額が減少します。

| 〇売却益(譲渡所得)= 収入金額 - (取得費 + 譲渡費用) - 特別控除(最高3,000万円) 〇譲渡税(所得税・住民税)= 売却益(譲渡所得)× 税率 |

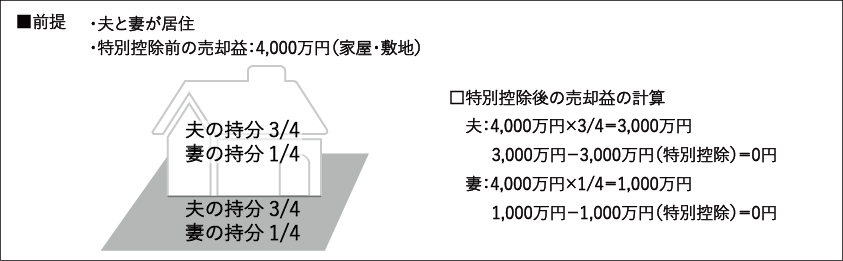

2.家屋・敷地ともに夫婦共有の場合

共有のマイホームを売却した場合、本特例の適用の有無は共有者ごとに判定を行います。

また、売却益(譲渡所得)の計算は、共有者の持分に応じて行いますが、特別控除額は共有者全員で3,000万円ではなく、本特例が適用可能な共有者1人につき最高3,000万円です。

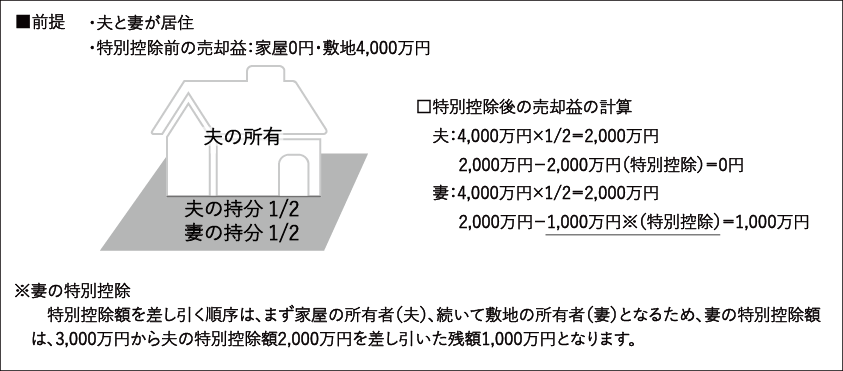

3.家屋と敷地の所有者が異なる場合

本特例は、原則として所有者が居住している家屋を売却するか、家屋と一緒にその敷地(借地権を含む)を売却した場合に適用が受けられます。そのため、敷地のみを所有(共有)している場合には、原則として適用が受けられません。

しかし、家屋の所有者と敷地の所有者が異なる場合でも、家屋の所有者の売却益から特別控除の3,000万円を全額控除しきれないときは、次の要件の全てに該当する場合に限り、その控除しきれない金額を、敷地のみの所有者の売却益から控除することが可能です。

| (1)敷地を家屋と同時に売却すること (2)家屋の所有者と敷地の所有者とが親族関係にあり、生計を一にしていること (3)その敷地の所有者は、その家屋の所有者と一緒にその家屋に住んでいること |

4.転勤により単身赴任中の場合

| Q 私は5年前から妻子を東京に残して大阪に単身赴任中です。大阪では社宅住まいであり、妻子は私名義の東京の自宅に引き続き居住していましたが、このほど、東京の自宅を売却して大阪で家族と一緒に住むことになりました。 この場合、居住用財産の3,000万円控除の特例を受けることができるでしょうか? |

A 特例の適用を受けることができます。

あなたが転勤や転地療養などの事情のため、妻子と離れて単身で他に生活している場合で、これらの事情がなくなったときは妻子が住んでいる東京の自宅で生活すると認められる場合には、あなたにとって東京の自宅は居住の用に供している家屋に該当します。

| Q 私は5年前から妻子を東京に残して大阪に単身赴任中です。大阪では転勤を機にマンションを購入して住んでおり、妻子は私名義の東京の自宅に引き続き居住していましたが、このほど、東京の自宅を売却して大阪で家族と一緒に住むことになりました。 この場合、居住用財産の3,000万円控除の特例を受けることができるでしょうか? |

A 条件付きで、特例の適用を受けることができます。

前問と同様、東京の勤務先に復帰する際、妻子が住んでいる東京の自宅で生活すると認められる場合には、あなたにとって東京の自宅は、居住の用に供している家屋に該当します。

従って、居住用の家屋が2か所あることになりますが、その場合は、あなたが「主として居住の用に供していると認められる一の家屋」のみが、特例の適用を受けられる家屋になります。

この「主として居住の用に供していると認められる一の家屋」の判定は、家族の生活状況など各種の事実認定により行いますが、例えば、週末だけ東京の自宅へ帰って妻子と過ごしているような場合などが該当すると考えます。

5.自宅の一部が事業用の場合

| Q 私は去年、自宅の一部を改修し事業用として利用を開始しましたが、事業拡大のため、この自宅兼事業所の売却を考えています。 この場合、居住用財産の3,000万円控除の特例を受けることができるでしょうか? |

A 全体(居住用部分と事業用部分)について、特例の適用を受けることができます。

事業用部分は、「住まなくなった日から3年目の年末までの売却」に該当し、また住まなくなってから売却までの期間に用途制限がありませんので、全体について適用可能です。

仮に、「住まなくなった日から3年目の年末までの売却」に該当しない場合(事業用として利用を開始したのが4年より前)であっても、居住用部分が概ね90%以上であれば、全体が居住用として取り扱われるため、自宅全体について適用可能です。

(担当:福田)