団体信用生命保険(以下「団信」という)は、住宅ローンの契約時に加入する生命保険です。

万が一契約者が死亡または高度障害の状態になった場合、生命保険会社がその契約者に代わり、金融機関へ住宅ローンの残債と同額の保険金が支払われることで、住宅ローンが完済されます。

そこで今回は、債務を免除されるのと同様の効果がある団信の課税関係について、取り上げます。

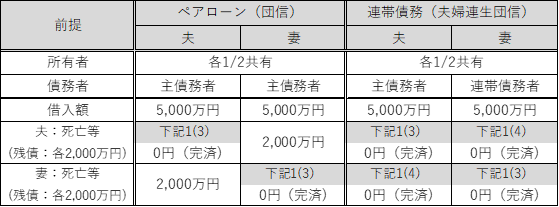

■ペアローン(団信)と連帯債務(夫婦連生団信)の比較 ※死亡等:死亡または高度障害の状態

※死亡等:死亡または高度障害の状態

1.ペアローンと連帯債務の比較

(1)ペアローン(団信)

夫婦がそれぞれ1本ずつ、合計2本のローン契約を金融機関と締結し、それぞれのローンの債務者として返済します。

また、お互いに相手のローンの連帯保証人にもなり、団信は通常、夫婦それぞれが加入します。

(2)連帯債務(夫婦連生団信)

夫婦のどちらか一方が主債務者となり、もう一方が連帯債務者として借入れ、連帯債務者も主債務者と同様に、債務を負います。

また、連帯債務での一般的な団信は、主債務者のみが加入し、連帯債務者は加入できませんが、夫婦連生団信は、主債務者と連帯債務者のいずれも加入が可能です。

(3)夫婦のいずれかが死亡等した場合

例えば夫が死亡又は高度障害になった場合、生命保険会社から金融機関へ保険金が支払われるため、夫の残債はゼロとなります。

①死亡した場合の課税関係

夫の相続人は残債を返済する必要がないため、夫の相続税の計算上、相続財産からその残債分を債務控除として差し引くことはできません。

②高度障害になった場合の課税関係

夫は残債を返済する必要がなくなりますが、この残債の免除に伴う経済的利益は、身体の傷害に基因するため、所得税・住民税は非課税となります。

(4)夫婦連生団信の取扱い

ペアローンは、夫婦がそれぞれ団信に加入しますが、残債が免除されるのは死亡又は高度障害になった債務者のみで、他方の債務者は免除されません。

一方、連帯債務で夫婦連生団信に加入し、夫婦のいずれかが死亡等した場合、他方の債務者の残債も含めてゼロとなります。

①死亡した場合の課税関係

夫が死亡した場合、夫婦連生団信により免除される妻の残債分は、経済的利益を受けた妻の一時所得として所得税・住民税が課税されます。

また、妻が死亡し、夫の残債分が免除された場合も同様に、夫の一時所得として課税されます。

一時所得 = (残債2,000万円 - 50万円)× 1/2 = 975万円

※一時所得は、給与所得や不動産所得など他の総合課税の対象となる所得と合算したうえで、所得税・住民税を算出します。

②高度障害になった場合の課税関係

夫(妻)が高度障害になったことにより、妻(夫)の残債分が免除された場合、妻(夫)は上記①と同様に経済的利益を受けることになりますが、高度障害に伴う残債の免除は、配偶者の身体の傷害に基因するため、妻(夫)が受ける経済的利益に対する所得税・住民税は非課税となります。

2.生命保険料控除の取扱い

生命保険料控除は、保険金受取人が契約者(保険料負担者)又はその配偶者や親族である場合に適用されますが、団信では、契約者および保険金の受取人のいずれも金融機関であるため、生命保険料控除の対象外となります。

3.住宅ローン控除の取扱い

一定の要件を満たす場合、年末時の住宅ローン残高に応じて所得税・住民税の控除が可能です。

ただし、住宅ローン控除の適用を受けていた者の死亡により、団信でローンの残債が返済された場合、ローン残高が死亡日に消滅するため、死亡年分については住宅ローン控除の適用を受けることができません。

(担当:福田)