相続税の計算には、「相続税額の2割加算」というルールがあります。これは、遺産を受け取った人のうち一定の立場の人に限って、相続税が通常より2割多く課される制度です。納税額が大きく変わるため注意が必要ですが、適用を忘れて申告してしまうケースが多く、国税庁の「誤りやすい事例集」にも取り上げられています。

そこで今回は、この相続税額の2割加算の制度について取り上げます。

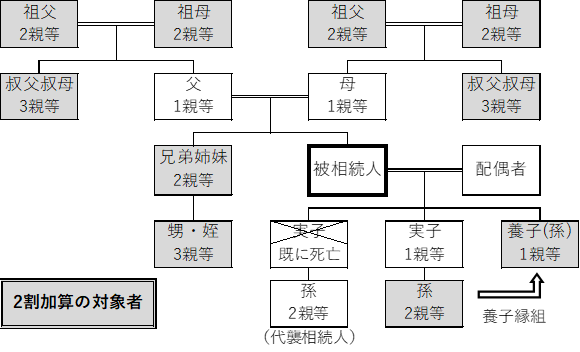

1.2割加算の対象者

被相続人との血縁が遠い人が相続などで財産を取得した場合は「思いがけず財産を取得した」と考えられ、相続税の2割加算の対象となります。具体的には下記の図のうち、次の者が対象者となります。

(1)祖父母、兄弟姉妹、代襲相続人ではない孫(二親等)

(2)叔父・叔母、甥・姪(三親等)

(3)孫養子(代襲相続人を除く)

(4)第三者

2.2割加算の非対象者

以下の者は、2割加算の対象になりません。

(1)被相続人の配偶者

(2)被相続人の一親等の血族:父母、子(実子、孫などの直系卑属以外の養子)

(3)代襲相続した孫

※直系卑属とは、直系血族の中で、本人より後の世代の人(子、孫、ひ孫など)

※代襲相続とは、本来相続するはずの人が先に亡くなっていた場合に、その人の下の世代の子などが代わりに相続人になることです。

3.養子縁組の場合の取扱い

養子は一親等の血族として扱われ、実子と同じ相続の権利を持ちます。そのため、いわゆる婿養子や、再婚相手の子を養子にした場合でも、2割加算の対象になりません。

(1)孫養子(代襲相続人でない孫を養子にした場合)

本来は、親から子に相続しそのあと孫に相続するという流れですが、親から孫へ直接財産を相続する場合は、相続税の課税を1回免れることができるため、代襲相続人でない孫を養子にした場合は、2割加算の対象になります。

(2)孫養子(代襲相続人である孫を養子にした場合)

本来相続するはずの子が先に亡くなっていた場合は、被相続人の直系卑属である孫が代襲相続人となります。代襲相続人となった孫を養子にした場合は、その孫は子の立場として扱われるため、2割加算の対象になりません。

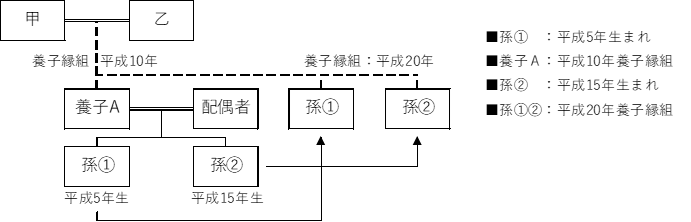

(3)孫養子(特殊なケース)

図のように、養子Aには既に子(孫①)がおり、甲との養子縁組後に子(孫②)が出生し、更に孫ABともに甲の養子になったケースです。

孫①と孫②は甲の養子となっているため、いずれも1親等の血族になりますが、甲とAとの養子縁組前に生まれていた孫①は、被相続人の直系卑属には該当しないため、2割加算の対象になりません(上記2.(2)参照)。

一方で、孫②は甲とAとの養子縁組後に生まれているため、甲の直系卑属に該当します。

従って、代襲相続人ではない孫養子のため、孫②は2割加算の対象になります(上記1.(3)参照)。

4.相続放棄をした場合

相続放棄をしても、死亡保険金や死亡退職金を受け取った場合には、「みなし相続財産」として相続税の課税対象になります。

その際の2割加算の取扱いは、誰が相続放棄をしたかによって異なります。

(1)配偶者・一親等の血族(父母・子)が、相続放棄をした場合 ➡ 2割加算なし

(2)代襲相続した孫が、相続放棄をした場合 ➡ 2割加算あり

(担当:福田)