相続税の障害者控除は、遺された障害者が相続税の負担で生活費に困らないよう配慮したもので、相続人の中に障害者がいる場合、相続税額から一定額を差引くことのできる制度です。財産額からではなく相続税額から直接差引くことができるため、相続税の負担を軽減する効果が非常に大きいといえます。

そこで今回は、障害のある相続人の年齢や障害の程度に応じて相続税の負担を軽減できる障害者控除について取り上げます。

1.適用要件

障害者控除を受けるためには、次の要件を全て満たすことが必要です。

(1)法定相続人が、相続又は遺贈により財産を取得したこと

(2)相続開始時に、日本に住所があること

(3)相続開始時に、85歳未満の障害者であること

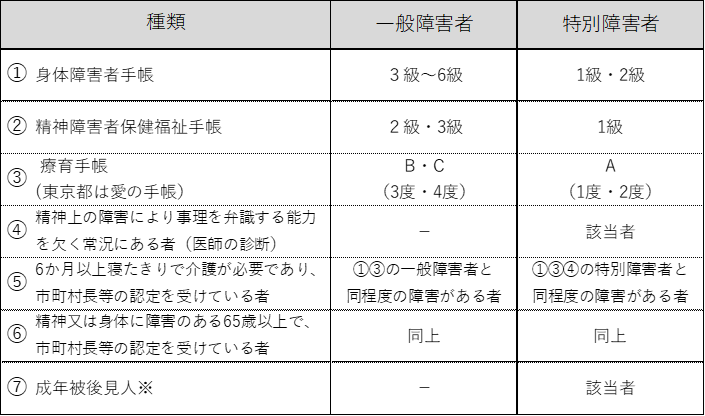

2.障害者の範囲

障害者控除では、障害の程度によって一般障害者と特別障害者に分けられ、特別障害者は一般障害者に比べて控除額が2倍になります(以下、主なものを記載)。 ※成年被後見人とは、上記④「精神上の障害により事理を弁識する能力を欠く常況にある者」として、成年後見制度に基づき家庭裁判所から後見開始の審判を受けた者をいい、重度の認知症の方などが挙げられます。

※成年被後見人とは、上記④「精神上の障害により事理を弁識する能力を欠く常況にある者」として、成年後見制度に基づき家庭裁判所から後見開始の審判を受けた者をいい、重度の認知症の方などが挙げられます。

(1)相続人が要介護状態の場合

介護保険制度の要介護認定(1~5)を受けているだけでは、障害者控除の適用を受けられません。ただし、65歳以上の者が要介護認定を受けている場合、市区町村に対して「障害者控除対象者認定書」の発行申請を行い、その申請により認定書が発行された場合は、障害者控除の適用を受けることができます。

(2)相続開始時に手帳の交付を受けていない場合

相続税の申告時に手帳を申請中であり、医師の診断書で手帳を交付される程度の障害があることを証明された場合は、障害者控除の適用を受けることができます。

3.控除額の計算方法

障害者控除の額は、障害者である相続人が85歳になるまでの年数×10万円(特別障害者の場合は20万円)で計算した金額を、相続税額から直接控除します。

| 障害者控除の額 =(85歳 - 相続開始時の障害者の年齢)×10万円(特別障害者は20万円) →1年未満の端数は切上げ |

(1)相続税額から控除額を引ききれる場合

【前提】

〇相続人;特別障害者

〇相続開始時の年齢:41歳10ヶ月

〇相続税額:1,000万円

【計算過程】

85歳 - 41歳10ヶ月 = 43年2ヶ月・・・44年(端数切上げ)

障害者控除額:44年 × 20万円 = 880万円

相続税額:1,000万円 - 880万円 = 120万円

(2)相続税額から控除額を引ききれない場合

①扶養義務者の相続税額から控除可能

障害者控除額を本人が使い切れない分は、本人の扶養義務者の相続税額から控除することが可能です。この扶養義務者とは、以下の者を指します。

| ・配偶者 ・3親等内の直系血族(父母、祖父母、子、孫など) ・兄弟姉妹 ・家庭裁判所の審判を受けて扶養義務者となった3親等内の親族 |

上記の扶養義務者である相続人が実際に本人を扶養していない(生活費等を援助していない)状況でも、扶養義務者の身分さえあれば控除することが可能ですが、特に兄弟姉妹が相続人に含まれている場合に控除し忘れるケースが多いため、注意が必要です。

②扶養義務者が複数人いる場合

扶養義務者が2人以上いる場合のそれぞれ控除できる金額は、扶養義務者間の協議により配分額を決める方法と、控除しきれない金額を各扶養義務者の相続税額で按分して計算する方法のいずれかの選択になります。

③障害者の相続税額がない場合

例えば、妻(障害者)と長男が相続人で、いずれも相続により財産を取得し、妻は配偶者の税額軽減(配偶者控除)を適用した結果、相続税額がゼロになり、長男のみ相続税を負担するケースです。

障害者控除は、相続又は遺贈により財産を取得した障害者について適用を受けることができるため、妻(障害者)の相続税額から1円も差引くことができない障害者控除額は、長男(扶養義務者)の相続税額から控除することが可能です。

(3)過去に障害者控除を受けている場合

過去に障害者控除を受けている場合は、2回目以降の相続での控除額に上限があります。

例えば、父の相続後に母の相続があった場合、母の相続での2回目の障害者控除額は、1回目の相続で障害者控除を適用して控除しきれなかった金額(下記①)と、2回目の相続での障害者控除額(下記②)とを比較して、少ない方の金額となります。

| ①(85歳-1回目の相続開始時の障害者の年齢)×10万円(特別障害者は20万円)- 1回目の控除額 ②(85歳-2回目の相続開始時の障害者の年齢)×10万円(特別障害者は20万円) ③ 2回目の障害者控除の額 = ①と②の少ない方の金額 |

4.障害者控除を適用し忘れた場合

障害者控除を適用し忘れた申告書を既に提出している場合、障害者控除を適用した相続税額を再計算し、「更正の請求書」という書類を、相続開始から5年10カ月以内に提出することで、納め過ぎた相続税を還付してもらうことができます。

(担当:福田)