賃貸建物の贈与は、相続税対策と所得税対策を同時に実現できる手法として広く活用されています。そこで、親所有の収益性の高い賃貸建物を子や孫へ贈与をすることで、どのような効果が得られるかについて取り上げます。

1.生前贈与の効果

(1)相続財産の増加を抑える

親所有の賃貸建物から生じる家賃収入は親に帰属するため、将来の相続財産の増加をもたらします。そこで、生前に建物のみを子へ贈与すればその家賃収入は子に帰属するため、結果として相続財産の増加を抑制する効果があり、親に相続が発生した際の納税資金の原資にもなります。

(2)家族全体の所得税の負担を軽減する

所得税は所得に応じて5%~45%の税率が課され、所得が高いほど適用される税率が高くなります。親が高い所得税率が課されている場合に、所得税率の低い子へ建物を贈与すれば、家族全体での所得税の負担を軽減する効果があります。

2.贈与時の賃貸建物の評価方法

賃貸建物の評価方法は、下記のとおりです。

建物(貸家)= 固定資産税評価額 × 70%(1-借家権割合30%)

※固定資産税評価額は、不動産が所在する市区町村から毎年送付される固定資産税の「納税通知書」に記載されている「課税明細書」で確認できます(借家権割合は全国一律30%)。

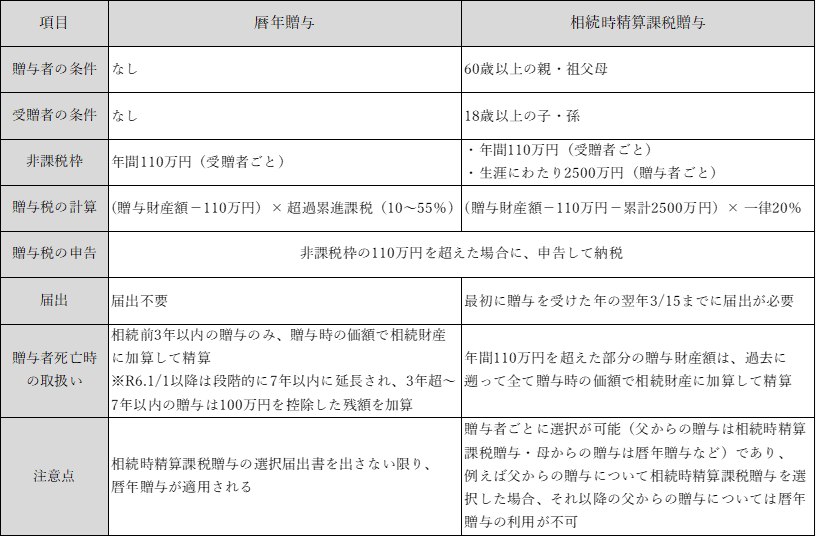

3.相続時精算課税贈与の活用

(1)贈与税の課税方法の比較

贈与税の課税方法には、「暦年贈与」と「相続時精算課税贈与」の2つがあり、受贈者(財産を貰い、贈与税を払う者)は贈与者(財産を贈与する者)ごとに、それぞれの課税方法を選択することができます。

(2)一度に多くの財産を贈与したい場合

①暦年贈与

暦年贈与は超過累進税率を採用しているため、一度に多くの財産を贈与した場合には贈与税の負担が大きくなります。

②相続時精算課税贈与

相続時精算課税贈与は、生涯にわたり2,500万円の贈与財産額(その他に毎年110万円の基礎控除あり)までは、贈与税の負担なく贈与が可能です。2,500万円を超えた場合でも、その超えた財産額に一律20%しか課税されないため贈与税の負担が小さく、一度に多くの財産を贈与できます。

(3)相続時精算課税贈与の効果

相続時精算課税贈与を選択した場合、贈与者の相続時において年間110万円を超えた部分の贈与財産額は、過去に遡って全て贈与時の価額で相続財産に加算し、既に納めた贈与税があれば相続税から控除して精算されます。そのため、将来的に評価額が下がる財産にはこの制度を利用せず、値上がりの期待できる財産を贈与する場合に利用するのが一般的です。

しかし、収益性の高い賃貸建物の贈与の場合、その家賃収入が受贈者に蓄積されることで相続財産の増加が抑制されるため、効果的といえます。

4.建物贈与後の土地の評価額

(1)親所有の土地の評価額

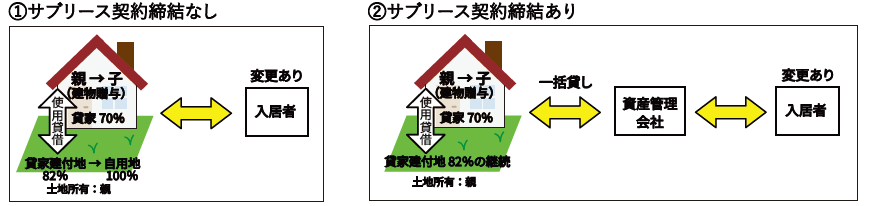

親から子へ建物のみ贈与をした後は、親子間で地代の収受は行われない(使用貸借)のが一般的ですが、その場合は下記のとおり、建物贈与後の入居者の異動の有無で土地の評価額が異なります。

①贈与前の土地の評価 ➡ 貸家建付地評価

②贈与後に賃借人に異動がない場合 ➡ 貸家建付地評価

③贈与後に賃借人に異動があった場合 ➡ 自用地評価(100%評価)

【路線価地域の場合】

土地(貸家建付地)= 路線価(千円/㎡)× 各種補正率 × 土地面積(㎡)× 82%※1

※1 82%=(1-借地権割合60%※2×借家権割合30%)

※2 借地権割合とは、土地の自用地評価額に占める借地権の価額の割合です。借地権割合は地域ごとに定められており、地価の高い地域ほどその割合が高くなります。

(2)貸家建付地評価を継続する方法

贈与前に不動産管理会社とサブリース契約(一括して賃貸)を締結しておくことで、贈与後に入居者(転借人)が異動しても、賃借人(不動産管理会社)に異動は生じません。そのため、貸家建付地評価を維持することが可能になります。ただし、この状態で親の相続が発生した場合、その土地を取得した相続人は、「小規模宅地等の特例」(200㎡まで評価額を50%減額)を適用することができません。

一方で、贈与を行わずに親の相続が発生した場合は、この特例を適用できる可能性があるため、相続税への影響も踏まえ、贈与を行う前に十分な検討が必要です。

【前提】親所有の土地建物のうち、建物のみ子へ贈与(地代の授受なし)し、贈与後に入居者が変更

5.負担付贈与に注意

負担付贈与とは、受贈者に一定の債務を負担させることを条件に財産を贈与することを言います。今回のケースでは例えば、「賃貸建物を贈与する代わりに、ローンの残債を子が負担する」という内容の贈与ですが、その場合の親(贈与者)と子(受贈者)の課税関係は下記のとおりです。

(1)親(贈与者)の課税関係

建物を贈与するとともにローンの残債の負担を免れ、その返済を子が行う負担付贈与は、その免除されるローンの残債額で建物を譲渡したことになります。そのため、譲渡益が生じる場合には、譲渡税(所得税・住民税)が課税されます。

(2)子(受贈者)の課税関係

贈与を受けた建物の時価(相続税評価額ではありません)から、負担することになったローンの残債額を控除した金額に対して、贈与税が課税されます。

以上のように、賃貸建物に係るローンの残債がある場合は切り離しが困難であり、親・子ともに税負担が大きくなるため、贈与には不向きと言えます。

(3)入居者から預かっている敷金の取扱い

①負担付贈与に該当するケース

預り敷金を子が負担すると、上記のローンの残債を負担するのと同様に、負担付贈与に該当します。そのため、贈与を受けた建物の時価(相続税評価額ではありません)から、負担することになった預り敷金の額を控除した金額に対して子に贈与税が課税されます。また、親は預り敷金の額で建物を譲渡したことになるため、譲渡所得の対象となります。

②負担付贈与を回避する方法

預り敷金に相当する現金の贈与を、建物の贈与と併せて行えば、実質的な債務の負担が無くなるため、負担付贈与に該当しません。そのため、贈与を受けた建物の相続税評価額(時価ではありません)に対して子に贈与税が課税され、親にとっても譲渡所得が生じません。このように、敷金相当額の現金の贈与も併せて行うことで、負担付贈与にならないよう注意が必要です。

(担当:福田)