令和8年度税制改正大綱(令和7年12月19日)の改正項目のうち、特に影響が考えられる内容について解説します。

なお、大綱段階であり、最終的には3月に発表される法案をもとに国会を通過して初めて法律となりますので、本大綱の内容が確定ではないことをご了承下さい。

1.資産税関連の改正

(1)教育資金の一括贈与を受けた場合の贈与税の非課税制度の廃止

令和8年(2026年)3月31日までとされていた適用期限は延長せず終了となります。

なお、令和8年(2026年)3月31日までに契約・拠出された金銭については、引き続き本制度を適用できます。

本制度が終了した後は、相続税法に定められた「扶養義務者間の生活費または教育費の贈与」を活用することが基本となりますので、詳しくはエクスプレスニュース№40をご確認ください。

(2)貸付用不動産の評価方法の見直し

これまで貸付用不動産は、市場価格よりも大幅に低い「通達評価額」で評価されることが一般的でしたが、この評価額の乖離を利用した過度な節税を防ぐため、以下の評価方法の見直しがされます。

①被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産については、課税時期における通常の取引価額に相当する金額によって評価します。

なお、上記の「課税時期における通常の取引価額に相当する金額」については、課税上の弊害がない限り、被相続人等が取得等をした貸付用不動産に係る取得価額を基に、地価の変動等を考慮して計算した価額の 80 %相当額によって評価することができます。

②不動産特定共同事業契約又は信託受益権に係る金融商品取引契約のうち一定のものに基づく権利の目的となっている貸付用不動産(いわゆる不動産小口化商品)については、その取得の時期にかかわらず、課税時期における通常の取引価額に相当する金額によって評価します。

なお、上記の「課税時期における通常の取引価額に相当する金額」については、課税上の弊害がない限り、出資者等の求めに応じて事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額又は定期報告書等に記載された不動産の価格等を参酌して求めた金額によって評価することができます。ただし、これらに該当するものがないと認められる場合には、上記①に準じて評価(取得時期や評価の安全性を考慮)します。

③上記①②の改正は、令和9年(2027年)1月1日以後に相続等により取得をする財産の評価に適用します。ただし、上記①の改正については、その改正を通達に定める日までに、被相続人等がその所有する土地(同日の5年前から所有しているものに限る。)に新築をした家屋(同日において建築中のものを含む。)には適用しません。

2.個人所得関連の改正

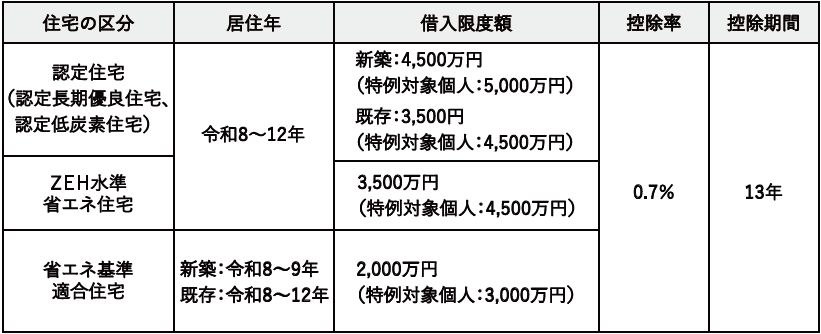

(1)住宅ローン控除の適用期限の延長・拡充

①適用期限を令和12年(2030年)12月31日まで5年間延長した上で、住宅ローンの借入限度額、控除率および控除期間を次の通りとします。

※特例対象個人とは、個人で、年齢40歳未満であって配偶者を有する方、年齢40歳以上であって年齢40歳未満の配偶者を有する方又は年齢19歳未満の扶養親族を有する方をいいます。

②床面積要件の緩和措置

原則50㎡以上必要とされている床面積要件について、控除適用者の合計所得金額が1000万円以下の場合の40㎡以上への緩和措置が、既存住宅にも拡充されます。ただし、特例対象個人については上乗せ措置と選択適用となります。

(2)特定資産の買換えに係る適用期限の延長と一部見直し

適用期限が令和 11 年(2029年)3月31日まで3年間延長された上で、長期所有(10年超)の土地、建物等から国内の土地、建物等への買換えについて、買換資産のうち、建物及びその附属設備を特定施設の用に供される建物及びその附属設備に、構築物を特定施設に係る事業の遂行上必要なものに、土地等と同様にそれぞれ限定されます。(法人税も同様)

※特定施設とは、事務所、工場、作業所、研究所、営業所、店舗、倉庫、住宅その他これらに類する施設をいい、社宅、寮、宿泊所、集会所、診療所、保養所、体育館その他スポーツ施設、食堂その他これらに類する福利厚生施設を除きます。

(3)極めて高い水準の所得に対する負担の適正化措置の見直し

令和5年度税制改正において、税負担の公平性を確保する観点から、おおむね平均的な水準として30億円を超える高い所得を対象として、極めて高い水準の所得に対する負担の適正化措置が導入されておりましたが、財政の再分配機能を高める一環として、以下のとおりの見直しを行います。

①改正内容

※1「基準所得金額」とは、総所得金額および分離課税の各種所得金額を合計したもの(確定申告不要制度を適用することができる上場株式等に係る配当所得の金額および上場株式等に係る譲渡所得等の金額を含みます。)をいいます。

※2「基準所得税額」とは、通常の方法で(確定申告不要制度を適用する所得を除いて)計算した場合の申告書上の所得税の額および確定申告不要制度を適用した所得に係る源泉徴収税額を合計したもの(復興特別所得税を含みます。)をいいます。

②適用時期

令和9年(2027年)分以降の所得税から適用され、住民税には影響ございません。

(4)青色申告特別控除の拡充・見直し

納税手続のデジタル化を推進し、記帳水準の更なる向上を図る観点から、以下のとおり青色申告特別控除の額の引き上げおよび適用要件の見直しが行われます。

①65 万円控除について

一定の要件を満たす電磁的記録により帳簿の保存等を行い、確定申告書、貸借対照表、損益計算書等をe-Taxを使用して提出している者は、控除額が75万円に引き上げられます。(一定の要件を満たす電磁的記録により帳簿の保存等を行わない場合は、現行の65万円控除となります。)

②10 万円控除について

不動産所得又は事業所得を生ずべき事業を営む者で取引を簡易な簿記の方法により記録しているもののうち、その年の前々年分のこれら所得に係る収入金額が1,000 万円を超えるものは、対象から除外されます。

③上記①②の改正は、令和9年分(2027年)以後の所得税(住民税は令和10年(2028年)以降)について適用されます。

3.法人税関連の改正

中小企業者等の少額減価償却資産の取得価額の損金算入の特例の延長・拡充

①適用期限を令和11年(2029年)3月31日まで3年間延長します。

②対象となる減価償却資産の取得価額を40 万円未満(現行30万円未満)に引き上げます。

(所得税についても同様)

4.消費税関連の改正

事務負担に配慮しつつ、段階的に制度を本来の形へ移行させるための調整が行われます。

(1)新たにインボイス発行事業者となる小規模事業者の経過措置(2割特例)の見直し

①個人事業者(法人には適用されません。)であるインボイス発行事業者の令和9年(2027年)及び令和10年(2028年)に含まれる各課税期間(免税事業者がインボイス発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間に限る。)について、その課税期間における課税標準額に対する消費税額から控除する金額を、その課税標準額に対する消費税額に7割を乗じた額とすることにより、納付税額をその課税標準額に対する消費税額の3割とすることができることとします。

なお、この適用を受けようとする場合には、確定申告書にその旨を付記します。

②上記①の適用を受けたインボイス発行事業者が、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに、その翌課税期間について簡易課税制度の適用を受ける旨の届出書を納税地の所轄税務署長に提出したときは、その翌課税期間から簡易課税制度の適用が認められます。

なお、現行のインボイス発行事業者となる小規模事業者に係る税額控除に関する経過措置(2割特例)の適用を受けたインボイス発行事業者も、上記と同様に簡易課税制度への移行の措置が講じられ、令和8年(2026年)10月1日以後に終了する課税期間から本措置を適用できます。

(2)免税事業者からの課税仕入れに係る税額控除に関する経過措置の延長・見直し

①本経過措置について、最終的な適用期限を令和13年(2031年)9月30日まで2年間延長した上で、控除可能割合を次に掲げる期間の区分に応じた割合とします。

・令和8年(2026年)10月1日 ~ 令和10年(2028年)9月30日まで・・・70%

・令和10年(2028年)10月1日 ~ 令和12年(2030年)9月30日まで・・・50%

・令和12年(2030年)10月1日 ~ 令和13(2031年)年9月30日まで・・・30%

②一の免税事業者からの課税仕入れの額の合計額がその年又はその事業年度で1億円(現行10億円)を超える場合には、その超える部分の課税仕入れについては、本経過措置の適用が認められません。

③上記の改正は、令和8年(2026年)10月1日以後に開始する課税期間から適用されます。

(担当:佐藤)